병원비를 돌려받는 '국민 보험' 실손의료보험(실비보험). 그런데 막상 청구하려면 서류가 복잡하고, "내 보험은 갱신형인가 비갱신형인가", "몇 세대인가"부터 헷갈립니다. 2026년에는 5세대 실손보험이 새로 출시되고, 실손24 앱으로 청구가 훨씬 간편해졌습니다. 이 글에서 청구 방법과 갱신형/비갱신형의 차이, 세대별 특징까지 한 번에 정리해 드립니다.

#@info

본 글은 2026년 7월 기준 공개된 제도 정보를 바탕으로 한 일반 안내입니다. 보장 내용과 자기부담률은 가입한 상품·세대·특약에 따라 다르므로, 정확한 내용은 본인의 보험증권과 가입 보험사에서 확인하세요.

@#

📌 목차

1. 실손보험 청구, 2026년엔 앱으로 끝

2. 청구에 필요한 서류

3. 갱신형 vs 비갱신형, 무엇이 다른가

4. 실손보험 세대별(1~5세대) 총정리

5. 5세대 실손, 갈아타야 할까

6. 청구 시 자주 하는 실수

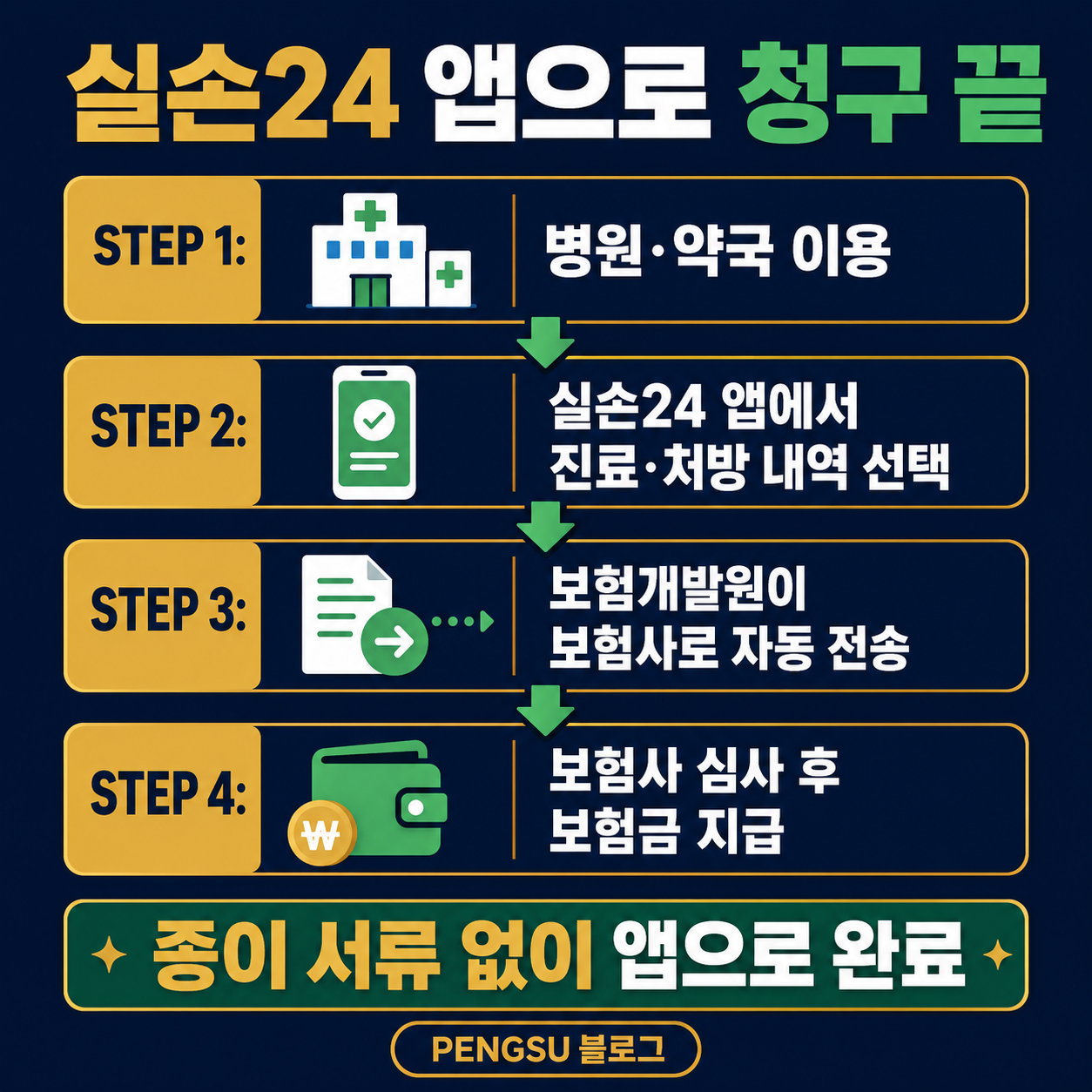

📱 실손보험 청구, 2026년엔 앱으로 끝

과거에는 병원 서류를 종이로 떼서 보험사에 팩스·우편으로 보내야 했지만, 2026년에는 실손24 앱 하나로 대부분 해결됩니다.

실손24 앱 청구 흐름

1. 병원·약국 이용

2. 실손24 앱 접속 → 진료·처방 내역 선택

3. 보험개발원이 전송 대행기관 역할로 내역을 보험사에 자동 전송

4. 보험사 심사 후 보험금 지급

별도의 종이 서류 없이, 앱에서 내역만 선택하면 청구가 완료되는 구조입니다.

#@success

✅ 핵심: 실손24 앱을 쓰면 병원에서 서류를 떼지 않아도 됩니다. 진료 내역이 자동 전송되므로, 소액 청구를 미루다 놓치는 일을 크게 줄일 수 있습니다.

@#

#@tip

💡 앱 청구가 어려운 고령자나 앱 미연동 병원의 경우, 여전히 보험사 앱·홈페이지·팩스로 서류 청구가 가능합니다. 실손24가 안 되는 상황에도 청구를 포기하지 마세요.

@#

📄 청구에 필요한 서류

앱 청구가 아닌 직접 청구 시 필요한 기본 서류는 다음과 같습니다.

청구 유형 | 필요 서류 |

|---|---|

통원(외래·약제) | 진료비 영수증, 진료비 세부내역서, 처방전·약제비 영수증 |

입원 | 진단서, 입원 확인서, 진료비 영수증·세부내역서 |

공통 | 보험금 청구서, 신분증 사본, 본인 계좌 정보 |

#@info

통상 진료비 영수증만으로도 소액 청구가 가능한 경우가 많고, 금액이 크거나 입원·수술이면 진단서·세부내역서가 추가로 필요합니다. 병원에서 서류를 뗄 때 "실손 청구용"이라고 말하면 필요한 서류를 챙겨줍니다.

@#

🔁 갱신형 vs 비갱신형, 무엇이 다른가

가장 많이 헷갈리는 부분입니다. 핵심 차이는 보험료가 바뀌느냐, 고정이냐입니다.

구분 | 갱신형 | 비갱신형 |

|---|---|---|

보험료 | 갱신 시점마다 재산정(주로 인상) | 가입 시 확정, 납입기간 동안 고정 |

초기 보험료 | 상대적으로 저렴 | 상대적으로 비쌈 |

장기 부담 | 나이·손해율에 따라 오름 | 변동 없음 |

대표 예시 | 실손의료보험 | 암·사망 등 정액 보장 특약 |

실손보험은 원칙적으로 '갱신형'입니다

여기서 중요한 점. 실손의료보험은 구조상 갱신형입니다. 정해진 주기(예: 1년, 3년, 5년)마다 나이와 전체 가입자의 손해율을 반영해 보험료가 다시 계산됩니다. 그래서 젊을 때는 저렴하지만, 나이가 들거나 병원 이용이 늘면 갱신 때마다 보험료가 오를 수 있습니다.

'비갱신형'은 주로 암보험·사망보험 같은 정액형 상품에서 선택하는 개념으로, 실손보험 자체를 비갱신형으로 가입하는 것은 아닙니다. 실손 광고에서 "비갱신"이라는 표현이 보인다면, 함께 묶인 정액 특약을 말하는 경우가 많으니 증권을 꼭 확인하세요.

#@danger

⚠️ 주의: "실손보험은 한 번 가입하면 보험료가 평생 그대로"라는 오해가 많습니다. 실손은 갱신형이라 보험료가 오릅니다. 은퇴 이후 보험료 부담을 미리 감안해 자산 계획을 세우는 것이 좋습니다.

@#

🗂️ 실손보험 세대별(1~5세대) 총정리

실손보험은 판매 시기에 따라 세대가 나뉘고, 세대마다 자기부담률과 보험료가 크게 다릅니다.

세대 | 판매 시기 | 특징 |

|---|---|---|

1세대 | ~2009년 | 자기부담 거의 없음, 보장 넓음, 보험료 매우 비쌈 |

2세대 | 2009~2017년 | 자기부담 10~20% 도입 |

3세대(착한실손) | 2017~2021년 | 비급여 일부 특약 분리 |

4세대 | 2021.7~2026.5월 | 자기부담 20~30%, 비급여 많이 쓰면 보험료 할증, 무사고 할인 |

5세대 | 2026.5월~ | 보험료 대폭 인하, 경증 비급여 보장 축소 |

🆕 5세대 실손, 갈아타야 할까

2026년 5월 6일부터 5세대 실손보험이 판매를 시작하면서, 4세대 실손 신규 가입은 사실상 종료됐습니다. 5세대의 주요 변화는 다음과 같습니다.

보험료: 4세대 대비 약 30%, 1·2세대 대비 50% 이상 낮음

중증 환자 비급여: 보장 한도 5,000만 원 유지, 본인부담률 20~30% 유지, 연간 자기부담 상한 500만 원 신설

경증 환자 비급여: 자기부담률 30% → 50%로 상향, 보장 한도 5,000만 원 → 1,000만 원으로 축소

즉, 중증 환자 보장은 지키면서 경증 비급여(도수치료 등) 보장은 줄이고 보험료를 낮춘 것이 5세대의 방향입니다.

#@info

갈아타기, 정답은 없습니다. 병원을 거의 안 가는 건강한 사람은 보험료가 저렴한 5세대가 유리할 수 있지만, 1·2세대의 넓은 보장을 이미 가진 사람은 함부로 해지하면 손해일 수 있습니다. 특히 오래된 세대는 한 번 해지하면 되돌릴 수 없으니, 본인의 병원 이용 패턴을 먼저 따져보세요.

@#

#@tip

💡 판단 기준: ① 최근 몇 년간 병원비를 얼마나 청구했는지, ② 현재 세대의 보험료가 얼마나 부담되는지, ③ 앞으로 필요한 보장이 중증인지 경증인지. 이 세 가지를 비교한 뒤 결정하세요. 애매하면 보험 리모델링 상담을 받아보는 것도 방법입니다.

@#

⚠️ 청구 시 자주 하는 실수

소액이라 안 하는 경우: 몇천 원이라도 쌓이면 큰 금액. 실손24 앱이면 몇 번의 터치로 끝나니 미루지 마세요.

청구 기한 넘기기: 보험금 청구권 소멸시효는 보통 3년입니다. 오래된 진료도 3년 이내면 청구 가능합니다.

자기부담금 착각: 4·5세대는 자기부담률이 있어 낸 병원비 전액이 나오지 않습니다. 세대별 자기부담률을 미리 알아두세요.

비급여 항목 확인 안 함: 도수치료·영양주사 등 비급여는 세대·특약에 따라 보장 여부가 다릅니다.

reference(https://www.fss.or.kr/)

🎯 결론

2026년 실손보험의 핵심을 정리하면,

청구는 실손24 앱으로 종이 서류 없이 간편하게 (직접 청구도 가능)

실손은 갱신형 — 보험료는 갱신마다 오를 수 있음. '비갱신'은 정액 특약 개념

5세대 실손(2026.5~) 출시로 4세대 신규 가입 사실상 종료

5세대는 보험료 인하 + 경증 비급여 보장 축소 — 갈아타기는 본인 병원 이용 패턴 따라 신중히

청구권 소멸시효는 3년, 소액도 놓치지 말 것

내 보험이 몇 세대인지, 갱신형 구조가 어떤지부터 증권으로 확인하는 것이 절약의 첫걸음입니다.

#@info

본 글은 정보 제공 목적이며, 특정 보험상품의 가입·해지를 권유하지 않습니다. 보장 내용은 가입 상품과 특약에 따라 달라지므로, 반드시 본인의 보험증권과 보험사 안내를 확인하세요.

@#

댓글 0개