"청년도약계좌 지금도 가입되나요?" 결론부터 말씀드리면, 청년도약계좌 신규 가입은 2025년 12월로 종료됐습니다. 대신 2026년부터는 사실상 후속 상품인 청년미래적금이 그 자리를 이어받았습니다. 이 글에서는 두 상품의 차이, 2026년 기준 가입 조건과 정부기여금, 신청 방법, 그리고 기존 청년도약계좌 가입자의 '갈아타기'까지 한 번에 정리해 드립니다.

#@info

본 글은 2026년 7월 기준 공개된 정보를 바탕으로 정리한 안내글입니다. 소득 기준·기여금·신청 일정은 정부 정책에 따라 변경될 수 있으니, 실제 신청 전에는 서민금융진흥원과 주거래 은행 앱에서 최신 공지를 반드시 확인하세요.

@#

📌 목차

1. 청년도약계좌 vs 청년미래적금, 무엇이 달라졌나

2. 청년미래적금 가입 조건 (소득·나이·가구)

3. 정부기여금, 얼마나 받을 수 있나

4. 신청 방법과 일정

5. 기존 청년도약계좌 가입자의 갈아타기

6. 가입 전 반드시 체크할 점

🔄 청년도약계좌 vs 청년미래적금, 무엇이 달라졌나

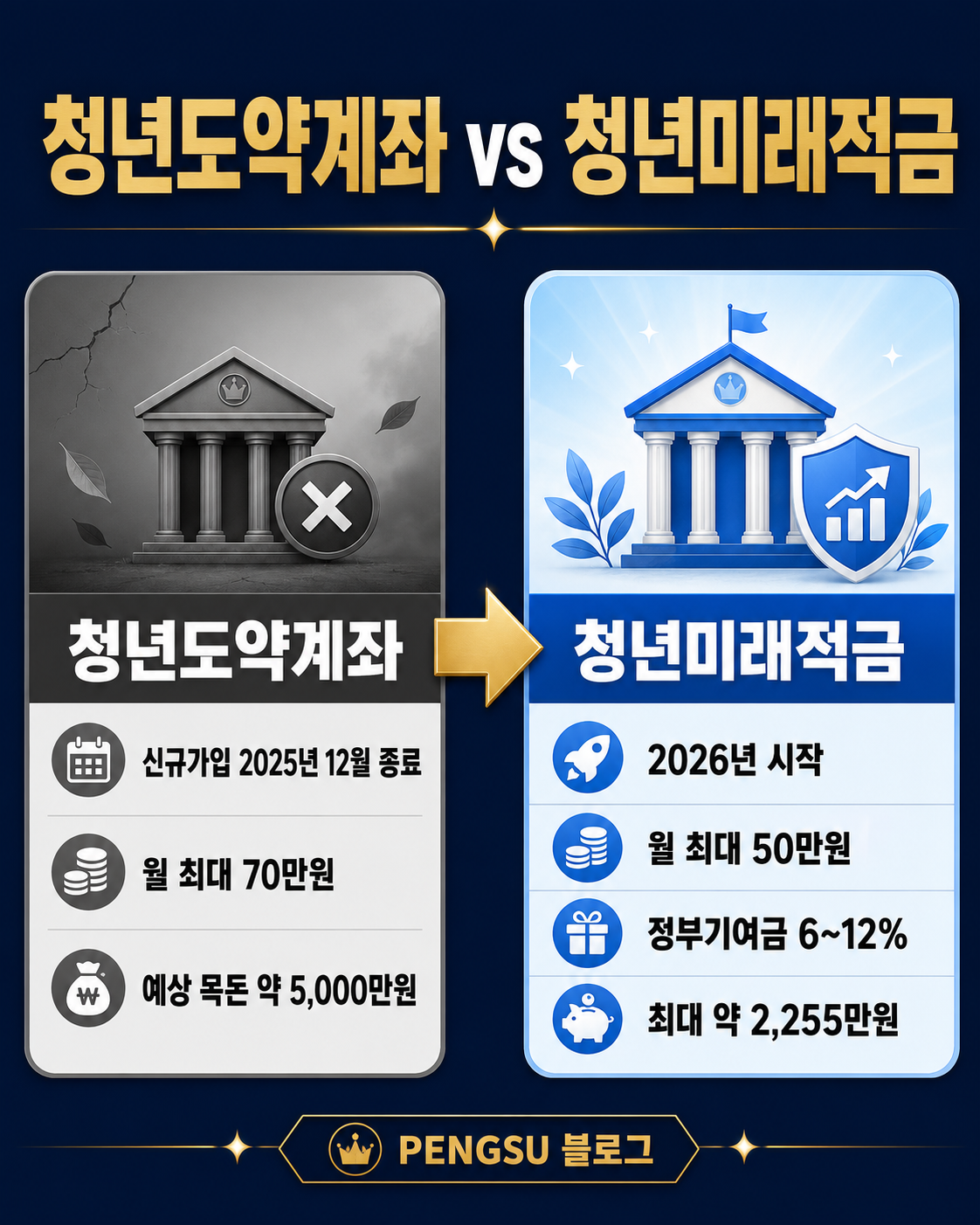

청년도약계좌는 2023년 6월 출시된 청년 자산형성 지원 상품으로, 월 최대 70만 원을 5년간 납입하면 정부기여금과 비과세 혜택을 더해 약 5,000만 원의 목돈을 만들 수 있는 상품이었습니다. 하지만 2025년 12월을 끝으로 신규 가입이 종료되었습니다.

그 빈자리를 채운 것이 청년미래적금입니다. 납입 부담을 낮추는 대신 정부 지원 매칭 비율을 높인 것이 특징입니다.

두 상품 한눈에 비교

구분 | 청년도약계좌 (종료) | 청년미래적금 (2026~) |

|---|---|---|

신규 가입 | 2025년 12월 종료 | 2026년 시작 |

월 납입 한도 | 최대 70만 원 | 최대 50만 원 |

가입 기간 | 5년 | 정책 기준 확인 |

정부기여금 | 소득구간별 매칭 | 일반형 6% / 우대형 12% |

예상 목돈 | 약 5,000만 원 | 최대 약 2,255만 원 |

#@tip

납입 한도가 70만 원에서 50만 원으로 낮아진 대신, 우대형 기준 정부 매칭이 납입액의 12%로 커졌습니다. 매달 큰돈을 넣기 부담스러웠던 청년에게는 오히려 문턱이 낮아진 셈입니다.

@#

📋 청년미래적금 가입 조건 (소득·나이·가구)

청년미래적금은 나이 + 개인소득 + 가구소득 세 가지 조건을 모두 충족해야 합니다.

1. 나이 요건

만 19세 ~ 34세 청년 (병역 이행 기간은 나이 계산에서 제외)

2. 개인소득 요건

총급여 7,500만 원 이하 (종합소득금액 6,300만 원 이하)

소상공인의 경우 연 매출 3억 원 이하

3. 가구소득 요건

기준 중위소득 200% 이하

단, 맞벌이 2인 가구는 250% 이하까지 인정

소득 유형별 구분 (일반형 vs 우대형)

정부기여금 매칭 비율은 소득 수준에 따라 두 가지로 나뉩니다.

구분 | 조건 | 정부기여금 |

|---|---|---|

일반형 | 총급여 6,000만 원(종합소득 4,800만 원) 이하 또는 연 매출 3억 원 이하 소상공인 | 납입액의 6% |

우대형 | 총급여 3,600만 원(종합소득 2,600만 원) 이하 중소기업 재직자 또는 연 매출 1억 원 이하 소상공인 | 납입액의 12% |

#@info

본인의 소득 유형(일반형/우대형)은 국세청 소득자료를 기준으로 자동 판정됩니다. 신청 시 별도로 증빙 서류를 준비하지 않아도 되는 경우가 많지만, 소득 확인이 어려운 프리랜서·소상공인은 추가 서류를 요청받을 수 있습니다.

@#

💵 정부기여금, 얼마나 받을 수 있나

청년미래적금의 핵심은 내 돈 + 정부 지원금 + 이자를 합쳐 목돈을 만드는 구조입니다.

일반형: 매월 납입액의 6%를 정부가 추가 적립

우대형: 매월 납입액의 12%를 정부가 추가 적립

예를 들어 우대형 대상자가 매달 50만 원을 납입하면, 정부가 매월 6만 원(50만 원의 12%)을 추가로 얹어주는 방식입니다. 여기에 은행 이자와 비과세 혜택까지 더해지면, 만기 시 최대 약 2,255만 원의 목돈을 마련할 수 있습니다.

#@success

✅ 핵심 정리: 청년미래적금은 '저축'이 아니라 '저축 + 정부 매칭 + 이자'입니다. 같은 돈을 일반 적금에 넣는 것보다 훨씬 유리하므로, 조건이 된다면 우선순위로 고려할 만합니다.

@#

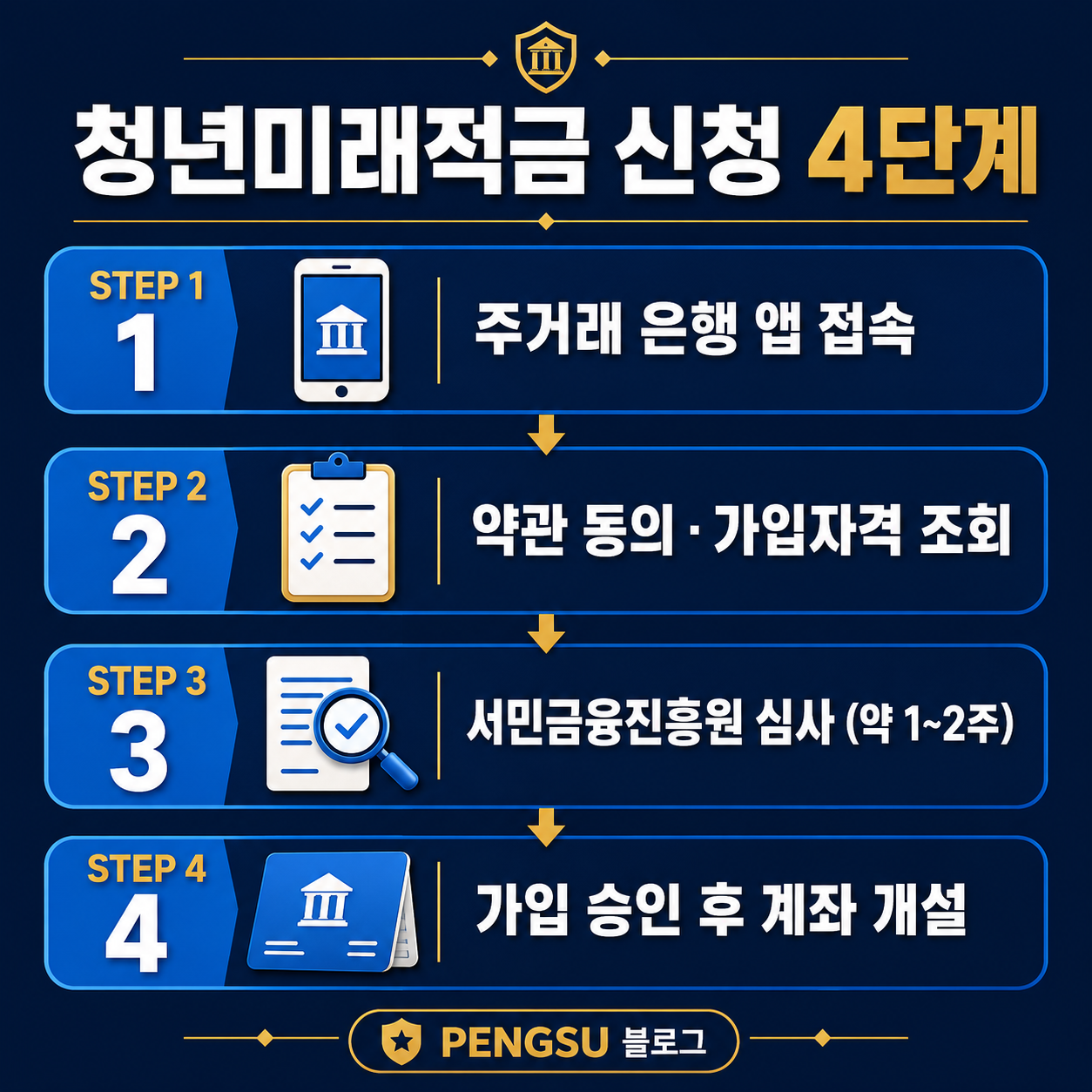

📝 신청 방법과 일정

신청 방법

1. 주거래 은행 앱 접속 — 청년미래적금 취급 은행 앱에서 신청 메뉴 진입

2. 약관 동의 및 가입자격 조회 — 나이·소득·가구 요건 자동 조회

3. 서민금융진흥원 심사 — 약 1~2주 소요

4. 가입 승인 알림톡 수신 후 계좌 개설

신청 일정

2026년 첫 신청은 6월 22일부터 7월 3일까지 진행되었고, 첫 주에는 신청자 집중을 막기 위해 출생 연도 끝자리에 따른 5부제가 적용됐습니다. 이후에도 회차별로 신청을 받는 방식이므로, 다음 신청 회차 일정은 서민금융진흥원 홈페이지와 주거래 은행 앱 공지에서 확인하는 것이 정확합니다.

reference(https://ylaccount.kinfa.or.kr/)

#@danger

⚠️ 주의: 신청 기간이 회차별로 정해져 있어, 기간을 놓치면 다음 회차까지 기다려야 합니다. 관심이 있다면 미리 서민금융진흥원 알림 신청을 해두거나, 주거래 은행 앱 공지를 주기적으로 확인하세요.

@#

🔁 기존 청년도약계좌 가입자의 갈아타기

이미 청년도약계좌를 보유한 분이라면, 조건 충족 시 청년미래적금으로 갈아타기가 가능합니다. 순서가 중요합니다.

1. 청년미래적금 가입 신청 먼저 진행

2. 가입 대상 확인 후 청년미래적금 계좌 개설

3. 그 다음 기존 청년도약계좌를 특별 중도해지

#@danger

⚠️ 순서를 반대로 하면 손해: 청년도약계좌를 먼저 해지하면, 청년미래적금 심사에서 탈락했을 때 두 상품 모두 놓칠 수 있습니다. 반드시 새 상품 가입 확정 → 기존 상품 해지 순서를 지키세요.

@#

갈아타기가 유리한지는 남은 만기, 이미 받은 기여금, 새 상품의 매칭 비율을 함께 따져봐야 합니다. 만기가 얼마 남지 않았다면 기존 계좌를 유지하는 것이 나을 수도 있습니다.

✅ 가입 전 반드시 체크할 점

중도 해지 시 불이익: 정책 상품은 만기 전 해지하면 정부기여금·비과세 혜택을 반납해야 할 수 있습니다. 5년 가까이 유지할 수 있는 여윳돈으로 시작하세요.

소득 변동 주의: 가입 후 소득이 크게 늘면 유지 심사에서 기여금 지급이 조정될 수 있습니다.

한 사람당 하나: 청년도약계좌와 청년미래적금을 동시에 중복 유지할 수는 없습니다.

은행별 우대금리 비교: 같은 정책 상품이라도 은행별 기본금리·우대금리 조건이 다를 수 있으니, 주거래 조건을 비교해보세요.

reference(https://www.kinfa.or.kr/)

🎯 결론

2026년 현재, 청년 자산형성 지원의 중심은 청년도약계좌에서 청년미래적금으로 넘어왔습니다. 핵심을 다시 정리하면 다음과 같습니다.

청년도약계좌 신규 가입은 2025년 12월 종료

후속 상품 청년미래적금: 만 19~34세, 개인소득 7,500만 원 이하, 가구 중위소득 200%(맞벌이 250%) 이하

정부기여금 일반형 6% / 우대형 12%, 만기 최대 약 2,255만 원

신청은 주거래 은행 앱 → 서민금융진흥원 심사, 회차별 일정 확인 필수

조건이 된다면 일반 적금보다 훨씬 유리한 상품이니, 다음 신청 회차를 놓치지 말고 챙기시길 바랍니다.

#@tip

💡 알아두세요: 신청 전 서민금융진흥원 홈페이지의 '가입 자격 조회'로 미리 대상 여부를 확인하면, 실제 신청 시 시간을 크게 아낄 수 있습니다.

@#

댓글 0개