"ISA 계좌, 다들 만들라는데 대체 뭐가 좋은 걸까?" 2026년 ISA(개인종합자산관리계좌)는 비과세 한도와 납입 한도가 대폭 확대되고, 고소득자를 위한 국내투자형 ISA까지 신설되면서 절세 계좌의 대표 주자로 자리 잡았습니다. 이 글에서는 2026년 개편된 ISA의 세금 혜택을 비과세·분리과세·손익통산 세 축으로 완벽하게 정리합니다.

#@info

본 글은 2026년 7월 기준 공개된 세법·제도 정보를 바탕으로 정리한 안내입니다. 세부 요건과 세율은 개인 상황에 따라 다르게 적용될 수 있으니, 실제 가입·해지 전에는 금융회사 또는 세무 전문가와 상담하시길 권합니다.

@#

📌 목차

1. ISA가 절세 계좌인 이유 3가지

2. 2026년 확대된 비과세·납입 한도

3. 신설된 '국내투자형 ISA'는 누구에게 유리한가

4. 손익통산 — ISA만의 강력한 무기

5. 의무 가입 기간과 한도 이월

6. ISA 유형(신탁형·일임형·중개형) 고르기

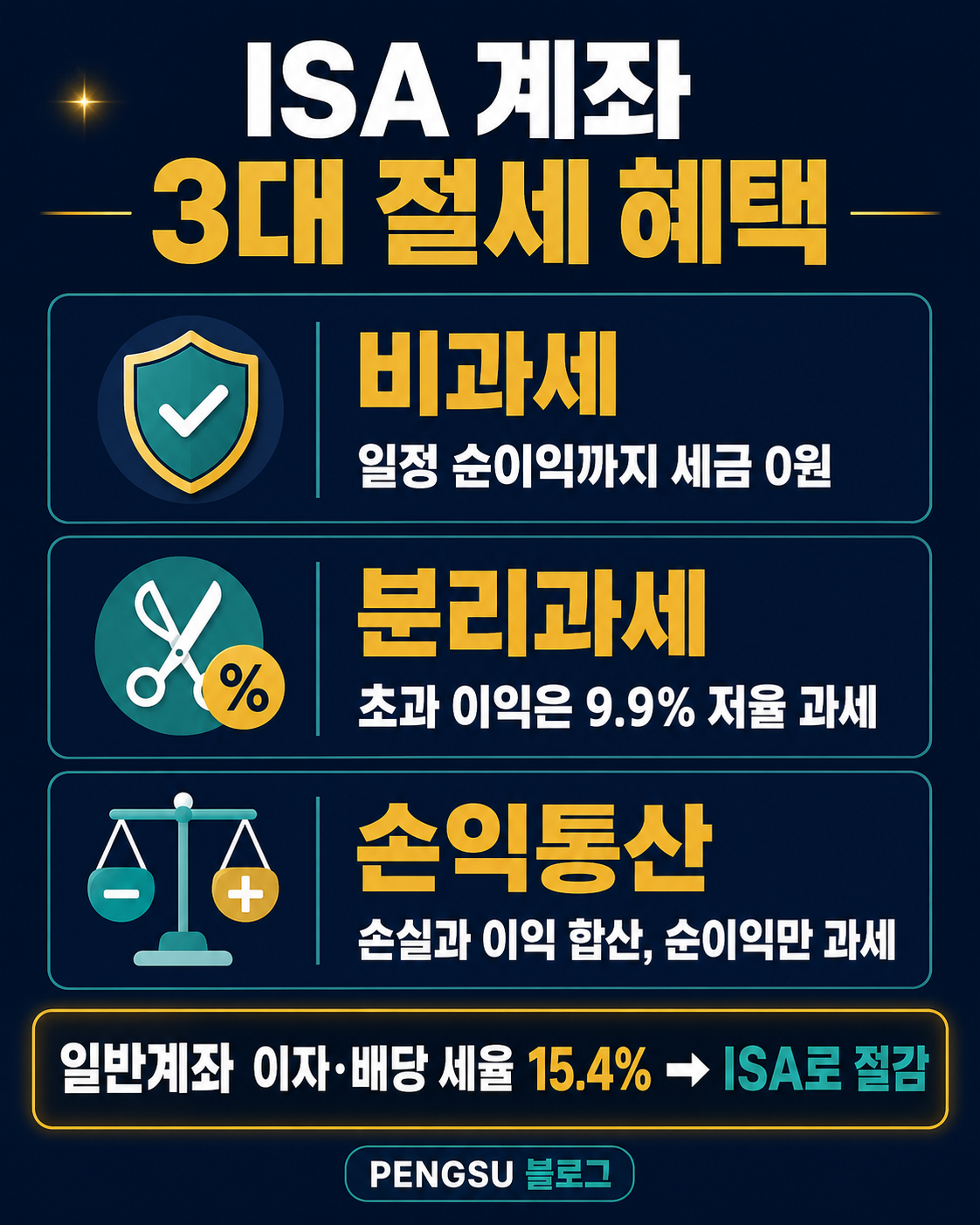

💡 ISA가 절세 계좌인 이유 3가지

ISA가 '만능 통장'으로 불리는 이유는 딱 세 가지 세제 혜택 때문입니다.

1. 비과세 — 일정 순이익까지는 세금을 아예 안 냄

2. 분리과세 — 비과세 한도를 넘는 이익은 낮은 세율(9.9%)로 분리과세

3. 손익통산 — 손실과 이익을 합산해 순이익에만 과세

일반 증권 계좌에서는 이자·배당에 15.4%가 원천징수되지만, ISA에서는 이 부담이 크게 줄어듭니다.

#@success

✅ 핵심: ISA는 '수익이 나면 세금을 깎아주고, 손실이 나면 이익에서 빼주는' 계좌입니다. 예·적금, 국내외 펀드, 국내 주식(중개형)까지 한 계좌에서 굴리며 절세할 수 있습니다.

@#

💰 2026년 확대된 비과세·납입 한도

2026년 개편의 핵심은 한도 확대입니다. 기존보다 넣을 수 있는 돈도, 세금을 안 내는 이익의 크기도 커졌습니다.

비과세 한도

유형 | 2026년 비과세 한도 |

|---|---|

일반형 | 순이익 500만 원까지 비과세 |

서민형 / 농어민형 | 순이익 1,000만 원까지 비과세 |

비과세 한도를 초과한 이익은 일반 과세(15.4%)가 아니라 9.9%의 낮은 세율로 분리과세됩니다. 금융소득종합과세에도 합산되지 않아, 고소득자일수록 절세 효과가 큽니다.

납입 한도

항목 | 2026년 기준 |

|---|---|

연간 납입 한도 | 4,000만 원 |

총 납입 한도 | 2억 원 |

#@tip

💡 한도 이월이 핵심: 올해 다 못 채운 납입 한도는 다음 해로 이월됩니다. 예를 들어 올해 1,000만 원만 넣었다면, 내년에는 이월된 3,000만 원이 더해져 최대 7,000만 원까지 한 번에 넣을 수 있습니다. 그래서 일단 계좌부터 개설해 두는 것만으로도 한도를 쌓아둘 수 있습니다.

@#

🏢 신설된 '국내투자형 ISA'는 누구에게 유리한가

2026년 개편에서 가장 주목받는 변화는 국내투자형 ISA의 신설입니다. 이름 그대로 국내 주식과 국내 주식형 펀드에 특화된 상품입니다.

가장 큰 의미는 금융소득종합과세 대상자(고소득 자산가)도 가입할 수 있다는 점입니다. 기존 일반 ISA는 종합과세 대상자의 가입이 제한됐지만, 국내투자형은 이 문을 열었습니다.

구분 | 일반 ISA | 국내투자형 ISA |

|---|---|---|

가입 대상 | 종합과세 대상자 제한 | 종합과세 대상자도 가입 가능 |

비과세 혜택 | 500만~1,000만 원 | 없음 |

세율 | 초과분 9.9% 분리과세 | 15.4% 분리과세 |

투자 대상 | 예금·펀드·국내주식 등 | 국내 주식·국내 주식형 펀드 중심 |

#@info

국내투자형 ISA는 비과세 혜택은 없지만, 이익 전체를 15.4%로 '분리과세'해 줍니다. 원래 종합과세 대상자라면 소득이 합산되어 최고 세율(수십 %)을 물 수 있는데, 이를 15.4%로 끊어주는 셈이라 고소득자에게는 강력한 절세 수단이 됩니다.

@#

⚖️ 손익통산 — ISA만의 강력한 무기

일반 증권 계좌의 함정은 손실은 무시하고 이익에만 세금을 매긴다는 점입니다. A펀드에서 300만 원을 벌고 B펀드에서 200만 원을 잃어도, 일반 계좌에서는 300만 원 이익에 대해 세금을 내야 합니다.

ISA는 다릅니다. 손익을 합산(통산)해 실제 순이익 100만 원에만 과세합니다.

구분 | 일반 계좌 | ISA |

|---|---|---|

A상품 이익 | +300만 원 | +300만 원 |

B상품 손실 | -200만 원 | -200만 원 |

과세 대상 | 300만 원 | 100만 원 (순이익) |

#@success

✅ 손익통산의 힘: 여러 상품을 굴리다 보면 오르는 것도, 내리는 것도 있기 마련입니다. ISA는 그 전체를 하나로 묶어 '진짜 번 돈'에만 세금을 매기므로, 분산 투자할수록 유리합니다.

@#

⏳ 의무 가입 기간과 한도 이월

ISA의 세제 혜택을 온전히 받으려면 의무 가입 기간 3년을 채워야 합니다.

3년 이상 유지 → 비과세·분리과세 혜택 정상 적용

3년 미만 중도 해지 → 그동안 받은 비과세 혜택을 인정받지 못하고, 일반 세율로 과세될 수 있음

#@danger

⚠️ 주의: ISA는 '3년은 묻어둘 돈'으로 시작해야 합니다. 급하게 쓸 돈을 넣었다가 3년을 못 채우고 해지하면 세제 혜택이 사라집니다. 단, 만기 3년을 채운 뒤에는 자유롭게 인출·재가입할 수 있습니다.

@#

🗂️ ISA 유형(신탁형·일임형·중개형) 고르기

ISA는 운용 방식에 따라 세 가지로 나뉩니다. 목적에 맞게 골라야 합니다.

유형 | 특징 | 추천 대상 |

|---|---|---|

신탁형 | 내가 지시, 금융사가 운용 | 예·적금 등 안전자산 위주 |

일임형 | 금융사가 알아서 운용 | 투자에 시간을 쏟기 어려운 사람 |

중개형 | 국내 주식 직접 매매 가능 | 국내 주식·ETF를 직접 굴리고 싶은 사람 |

#@tip

💡 국내 주식을 직접 사고팔고 싶다면 '중개형 ISA'를 선택하세요. 증권사에서 개설하며, 일반 주식 계좌처럼 매매하면서도 ISA의 손익통산·비과세 혜택을 함께 누릴 수 있습니다.

@#

reference(https://www.fsc.go.kr/)

🎯 결론

2026년 ISA는 한도가 커지고, 대상이 넓어지고, 절세 효과가 강해진 계좌입니다. 핵심을 정리하면,

비과세 한도: 일반형 500만 원 / 서민·농어민형 1,000만 원

납입 한도: 연 4,000만 원, 총 2억 원 (미납입분 이월 가능)

초과 이익: 9.9% 저율 분리과세, 금융소득종합과세 미합산

국내투자형 신설: 고소득자도 15.4% 분리과세로 절세 가능

손익통산으로 순이익에만 과세, 의무 가입 3년

당장 큰돈을 넣지 못하더라도, 계좌를 미리 만들어 한도를 쌓아두는 것만으로도 미래의 절세 여력을 확보할 수 있습니다. '안 만들면 손해'라는 말이 괜히 나온 게 아닙니다.

#@info

본 글은 정보 제공 목적이며, 특정 금융상품의 가입을 권유하지 않습니다. 투자에는 원금 손실 위험이 있으며, 세제 혜택은 개인의 소득·투자 상황에 따라 달라질 수 있습니다.

@#

댓글 0개